| Обучающий курс «Опционы» |

| Второй урок |

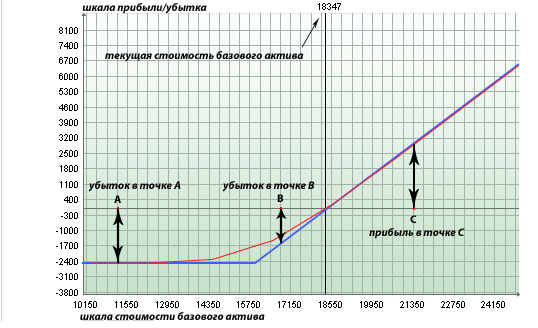

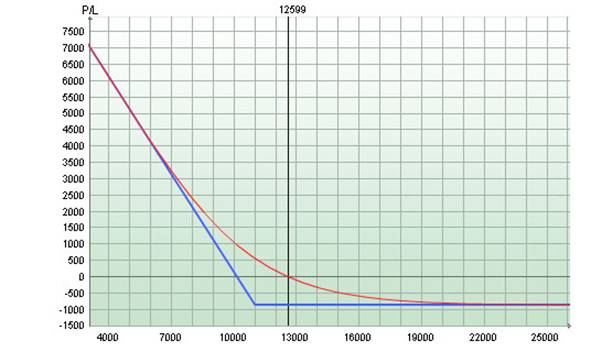

Из этого урока вы узнаете, что call и put – это не просто слова, означающие «звонить» и «класть», а самые настоящие опционы. Т.е. названия двух разных видов опционов. Чем они отличаются, для чего нужны и как вообще с ними работать, вы узнаете, прочитав второй урок нашего обучающего курса. Опционы колл и пут, стили опциона. Существуют опционы двух видов: опцион колл (Call) и опцион пут (Put). Так как опционный контракт — это право, но не обязательство купить или продать какой-то базисный актив, то опционы колл и пут — это опционы, дающие право купить или продать, соответственно, актив в будущем. Опцион колл дает право покупателю купить в будущем какой-то базовый актив по установленной в контракте цене. Опцион пут дает право продать в будущем этот актив. На графиках все это можно увидеть наглядно:  График 1. Покупка опциона колл. Для начала стоит понять, как строится график. Традиционно, на графике по оси Х откладывается цена базисного актива (возрастает слева направо), а по оси У — прибыль или убыток (выше 0 — прибыль, ниже 0 — убыток). Теперь давайте рассмотрим опцион колл на примере его покупки (смотрим график покупка опциона колл) Как мы видим на графике, при покупке опциона колл у нас сразу возникают убытки (линия наших доходов ниже отметки в 0 рублей). Убыток равен премии, выплаченной продавцу опциона. Если в момент исполнения сделки (при экспирации опциона) цена на спот-рынке выше цены исполнения опциона (страйк цена), то наши убытки снижаются, и в дальнейшем мы получаем прибыль (см. график 1). Сформулируем общее правило действий для покупателя опциона колл: Опцион колл исполняется, если спотовая цена базисного актива к моменту истечения срока действия контракта выше цены исполнения; и не исполняется, если она равна или ниже цены исполнения. Потери продавца опциона колл могут оказаться очень большими, если курс акции сильно вырос, а он не купил ее заранее по более низкой цене. В таком случае, ему придется приобретать акцию по текущей спотовой цене и поставлять по цене исполнения. Чтобы застраховаться от такого развития событий, продавец опциона может купить базисный актив в момент заключения контракта. В результате, при росте курсовой стоимости актива, он не понесет дополнительных расходов, так как поставит по контракту уже имеющийся актив. Если инвестор выписывает опцион колл и не страхует свою позицию приобретением базисного актива, то опцион называется непокрытым. Если же одновременно покупается и базисный актив, то опцион покрытый. Рассмотрим опцион пут на примере его покупки.  График 2. Покупка опциона пут Как мы видим на графике, при покупке опциона пут возникает убыток в размере премии, выплаченной за опцион. Как только цена исполнения становится выше, чем цена на актив на спот рынке, величина наших убытков уменьшается, и мы входим в зону прибыли. Согласно нашему контракту, при исполнении сделки мы сможем продать наш актив по цене выше рыночной в момент исполнения сделки. Сформулируем общее правило действий для покупателя опциона пут. Опцион пут исполняется, если к моменту истечения срока действия контракта, спотовая цена базисного актива меньше цены исполнения; и не исполняется, если она равна или выше цены исполнения. Итоги сделки для продавца опциона противоположны результатам покупателя. Его максимальный выигрыш равен премии в случае неисполнения опциона. Проигрыш может оказаться большим, если курсовая стоимость базисного актива сильно упадет. По отношению к сроку исполнения опционы также бывают двух видов: европейский и американский. Права по европейскому опциону могут быть предъявлены только по истечению контракта (в дату экспирации). По американскому контракту покупатель опциона может предъявить права в любой день с момента заключения сделки и до момента истечения опциона. Три состояния опционов: Состояние опциона — это соотношение между ценой исполнения опциона и рыночной ценой базисного актива, лежащего в его основе. Различают три состояния опционов:

Опцион «вне денег» — это опцион, не имеющий на данный момент стоимости. Для опционов колл — это ситуация, когда текущая цена базового актива ниже цены исполнения (страйка) опциона. Для путов, соответственно, наоборот: когда цена базового актива выше цены исполнения (страйк) опциона. Приведем пример. Мы имеем опцион колл на фьючерс, продающийся на спотовом рынке по 1000 рублей. А цена страйк (цена исполнения) у нашего опциона = 1500 рублей. То есть, согласно контракту, мы имеем право купить у продавца опциона фьючерс за 1500 рублей. Но так как на данный момент мы можем купить его за 1000 рублей на спотовом рынке, нам такая сделка не принесет абсолютно никакой прибыли. Поэтому такое состояние опционов и называется «вне денег». И, наконец, опцион «в деньгах» — это опцион пут, цена исполнения которого выше цены актива, лежащего в его основе (более выгодна покупателю, чем текущая цена базового актива). Также опционом «в деньгах» может быть опцион колл, цена исполнения которого ниже цены актива, лежащего в его основе. Например, если фьючерсный контракт на серебро стоит 10000 рублей, то опцион пут со страйком 15000 рублей будет считаться опционом «в деньгах». Потенциальная прибыль по такому опциону на данный момент 5000 рублей. Запомните:

Исполнению подлежат именно опционы в деньгах. Внутренняя и временная стоимость опциона С состояниями опциона мы разобрались, теперь давайте познакомимся с ценообразованием опционов. Для этого нам необходимо разобраться с его стоимостью, которая состоит из двух частей. Первая из них называется внутренней стоимостью. Она является той частью премии за опцион, которая равна количеству пунктов, переводящих опцион в статус «в деньгах». То есть, той разницей, на которую страйк опциона колл ниже, чем цена на базовый актив, и той разницей, на которую цена страйк опциона пут выше, чем стоимость базового актива. Внутренней стоимостью обладают только опционы в деньгах.

Та сумма, на которую премия за опцион превышает его внутреннюю стоимость, носит название временной стоимости. С течением времени и по мере приближения даты истечения, ее величина уменьшается. За несколько месяцев до экспирации временная стоимость опциона может составлять существенную величину: если опцион «вне денег» или «в деньгах», то вся премия, выплачиваемая за опцион, представляет собой временную стоимость. По мере того как приближается дата истечения, временная стоимость падает, причем ход этого падения непрерывно ускоряется. В момент экспирации временная стоимость опциона становится равной нулю. Временная стоимость также имеет тенденцию падать в случае опциона глубоко «в деньгах». Премия опциона = временная стоимость + внутренняя стоимость. Разберемся на примере фьючерса на серебро. В наличие имеется опцион пут на фьючерсный контракт на аффинированное серебро в слитках со страйком в 13 долларов. Премия по такому опциону 1 доллар. Сейчас фьючерс торгуется на бирже по 12,5 долларов за контракт. Определим временную и внутреннюю стоимость. Премия на опцион = Внутренняя стоимость опциона + Временная стоимость опциона. Внутренняя стоимость опциона пут = Цена базового актива — Цена страйк = 13 — 12,5 = 0,5долларов. Таким образом, временная стоимость нашего опциона составит: Премия за опцион — Внутренняя стоимость = 1 — 0,5 = 0,5 доллара. На первый взгляд выглядит сложно. Попытаемся объяснить более доступно. Покупая опцион, вы платите продавцу премию. Часть премии вы отдаете за сам товар, то есть, фактически, эти деньги вернутся, если при исполнении сделки рыночная цена на базовый актив не изменится. Этот кусок премии называется внутренней стоимостью. Вторую часть премии вы, грубо говоря, платите за надежду, что ситуация на спотовом рынке продвинется в лучшую сторону и стоимость базового актива изменится в вашу пользу. Это называется временной стоимостью. Разумеется, чем ближе срок экспирации, тем меньше надежда и, соответственно, временная стоимость. К концу действия контракта она будет равна 0, а премия будет состоять только из внутренней стоимости. Если бы у нас был опцион «вне денег», то премия состояла бы только из временной стоимости. Если бы опцион был «около денег», то временная стоимость была бы высокой, но при выходе опциона в деньги она бы резко уменьшилась. При выходе опциона в деньги временная стоимость резко уменьшается, и премия опциона становится практически равной его внутренней стоимости. То же самое происходит при приближении срока экспирации.

Таким образом, мы выяснили, что при ценообразовании опциона в основном полагаются на стоимость базового актива и время до экспирации контракта. Однако существуют и другие факторы. Наиболее важным из них является ценовая изменчивость. Изменчивость представляет собой меру колебаний цены базового актива опциона. В случае значительных колебаний цен, повышается риск продавцов опционов и, соответственно, возрастает размер требуемой ими премии. При продаже опционов на активы с относительно стабильными ценами, размер премии снижается. Во время кризисов или изменений политической ситуации, таких как война или выборы, у людей возрастает степень неуверенности в будущем. Эта неуверенность отражается в более высоких премиях опционов. Из всех вышеперечисленных факторов группа известных математиков смогла создать формулу, для определения справедливой цены опциона. Сейчас мы попробуем в ней разобраться. Модель Блэка-Шоулза. С помощью сложных математических формул можно рассчитать обоснованную стоимость опциона. Лучшей из моделей оценивания европейских опционов считается модель Блэка-Шоулза. В октябре 1997 года Нобелевская премия по экономике была присуждена Роберту Мертону и Майрону Шоулзу. Комитет по назначению лауреатов выдвинул для присуждения премии еще одного ученого, Фишера Блэка, но его преждевременная смерть в 1995г. в возрасте 57 лет помешала ему разделить эту честь. Эти три человека считаются создателями математической формулы для вычисления стоимости опционов и других производных иструментов, которая оказала огромное влияние на развитие теории и практики финансов. Ее открытие привело к повышенному интересу к производным инструментам и взрывному росту опционной торговли. Опубликование формулы Блэка-Шоулза в 1973 г. позволило отойти от субъективно-интуитивных оценок при определении цены опционов и подвести под него теоретическую базу, применимую и к другим производным инструментам. Для начала 70-х гг. сама идея использовать математический подход для оценки производных инструментов была революционна. Основополагающий принцип работы на финансовых рынках состоит в следующем: чем больший риск вы готовы на себя принять, тем на большее вознаграждение вы вправе рассчитывать. Использование математики никогда не сможет полностью уничтожить риск, но может помочь правильно оценить степень принимаемого на себя риска и решить вопрос о справедливом вознаграждении. Давайте разберемся с тем, как работает эта модель. Опцион рассматривается как функция следующих элементов:

C = SN(d1) — Ke(-rt)N(d2) C — теоретическая премия по опциону колл S — текущая цена базовых акций t — время, остающееся до срока истечения опциона, выраженное как доля года (количество дней до даты истечения/365 дней) К — цена исполнения опциона (цена страйк) r — процентная ставка по безрисковым активам N(x) — кумулятивное стандартное нормальное распределение е — экспонента (2,7183)  s — годовое стандартное отклонение цены базовых акций (историческая волатильность). Рассчитывается через умножение стандартного отклонения цены за несколько дней на квадратный корень из 260 (количество торговых дней в году). ln — натуральный логарифм Для того чтобы было легче понять эту формулу, разделим ее на две части. Первая часть, SN(d1), отражает ожидаемую прибыль от покупки самих базовых акций. Расчет производится через умножение цены, лежащей в основе акций [S], на изменение премии по опциону колл по отношению к изменению цены базового актива [N(d1)]. Вторая часть модели, Ke(-rt)N(d2), дает приведенную стоимость цены исполнения (цены страйк) на дату истечения опциона. Объективная рыночная стоимость опциона колл рассчитывается путем вычитания второй части формулы из первой. Не хватайтесь за голову. Эта модель дана вам просто для справки. Трейдерам нет необходимости высчитывать по этой формуле теоретическую цену опциона. В каждом торговом терминале есть уже готовые посчитанные цены, основанные на реальных данных. Цены обновляются практически одновременно с рынком. Также на некоторых сайтах теоретическую цену можно рассчитать, просто вставив значения в программу. Потому быть великим математиком вам совсем необязательно! Запомните! При проведении операций с опционами (выплата премии при покупке контракта или выставление ее при продаже) необходимо учитывать справедливую цену опциона! В следующем уроке мы расскажем вам о таком естественном, почти природном явлении, как улыбка волатильности. |

© RICH Consulting, 2005-2009.Все права защищены. |