| Обучающий курс «Опционы» |

| Пятый урок |

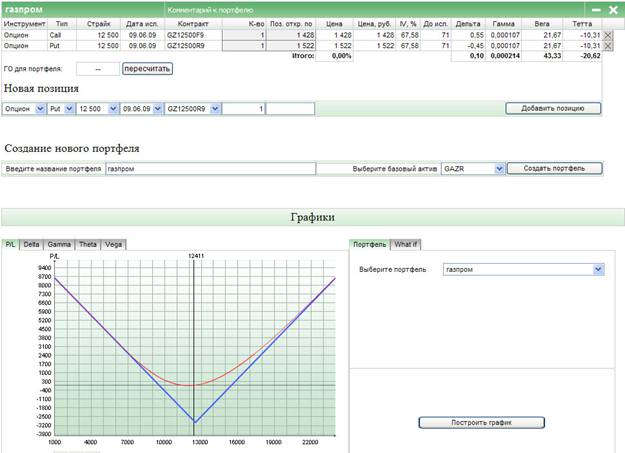

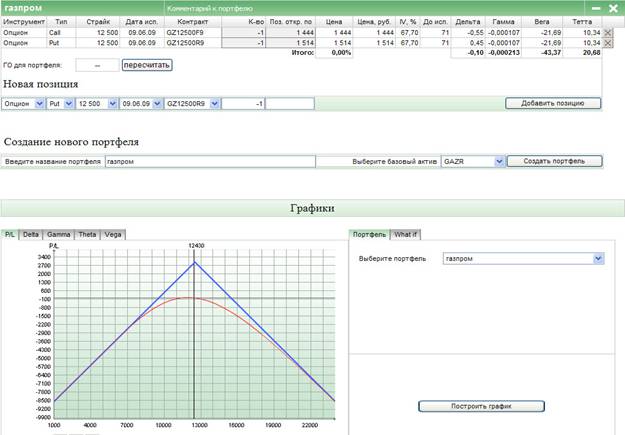

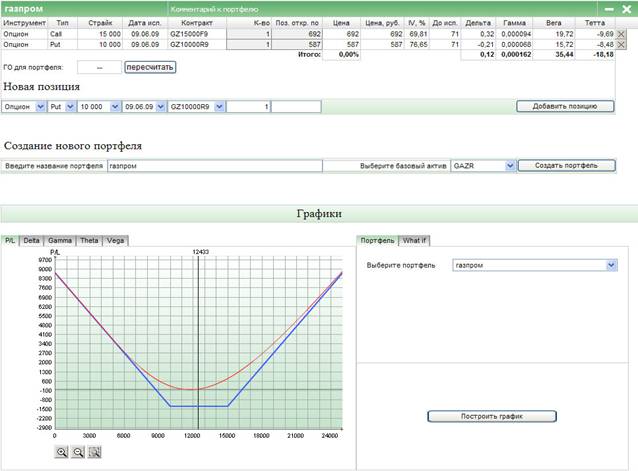

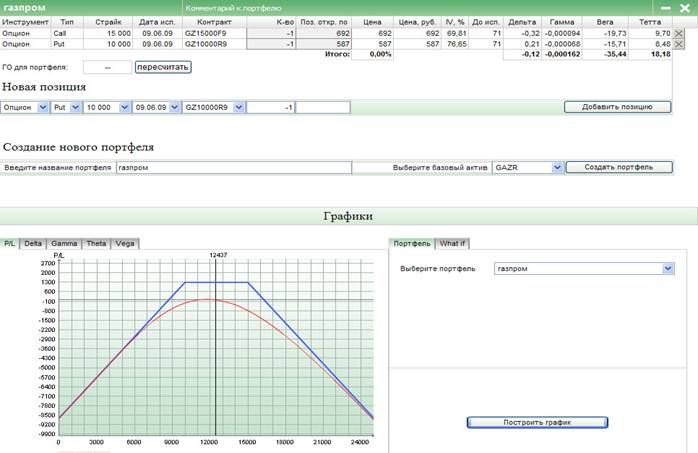

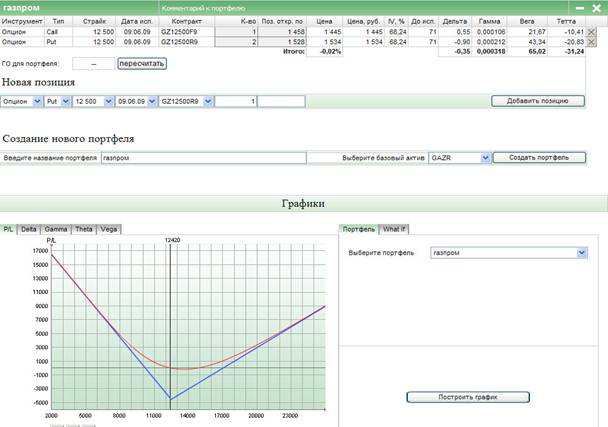

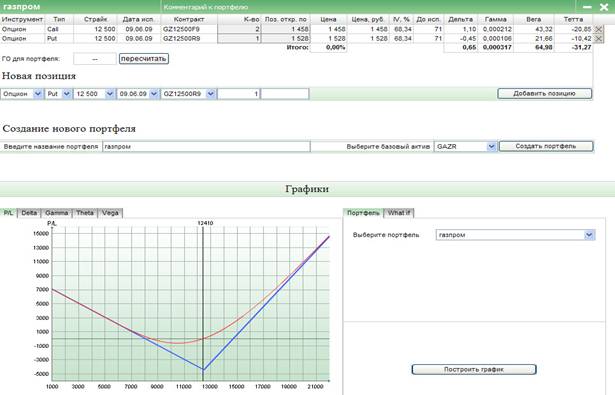

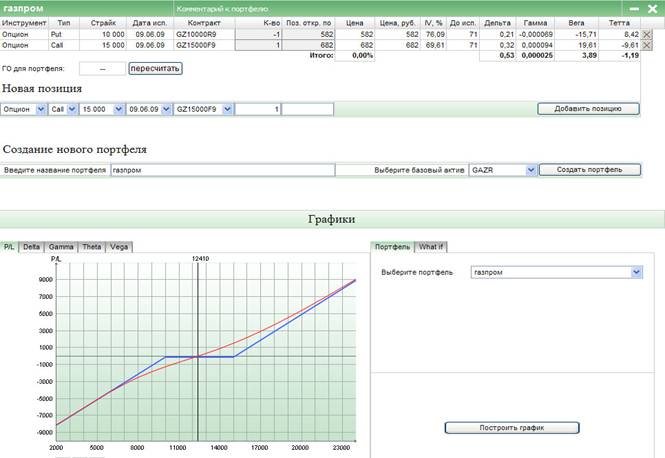

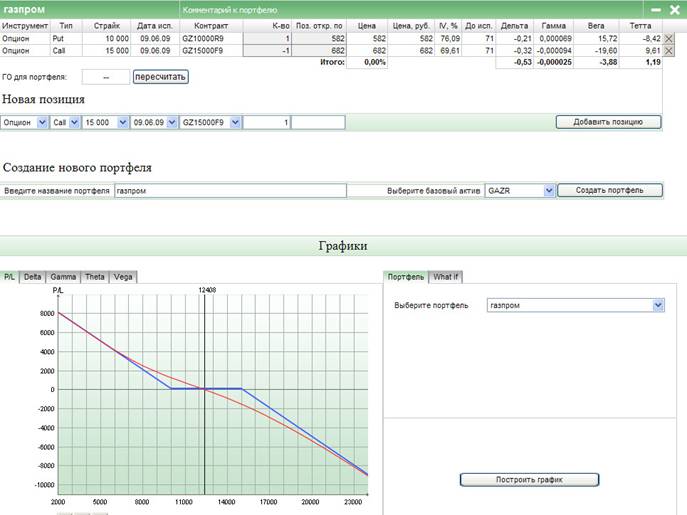

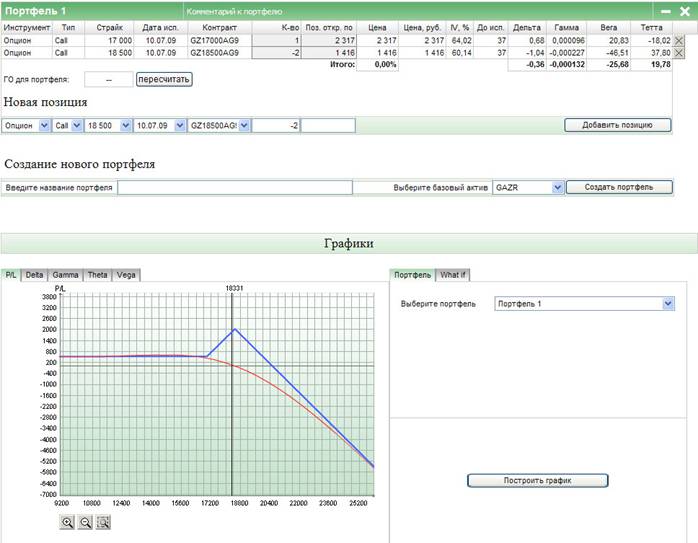

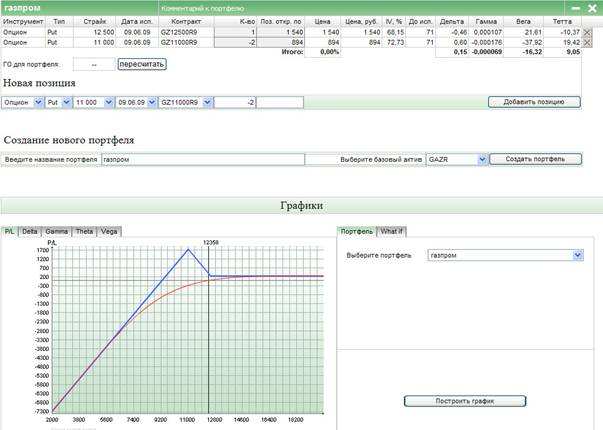

Мы продолжаем знакомство с опционными стратегиями. Стрэдл, стрэнгл, стрип, страп… Несколько букв разницы и целых четыре непохожих друг на друга стратегии! Вам уже интересно? Тогда не будем терять времени и приступим к изучению материала! 1. Стрэдл, покупка (Long Straddle) Стратегия применяется в тех случаях, когда вы уверены в сильном движении на рынке, но не знаете, в какую сторону будет это движение. Стратегия заключается в покупке опционов Put и Call с одинаковым страйком и с одинаковым сроком исполнения. Цена страйк, как правило, равна цене базисного актива на спот-рынке в момент заключения опционного контракта. Рассмотрим все вышесказанное на примере:  График 1. Стратегия «покупка стрэдл» Как мы видим на графике, нами были куплены опционы колл и пут со страйком = 12500 рублей. Общая премия по двум опционам составила 2950 рублей (1428+1522). Стратегия принесет прибыль в случае роста цены фьючерса выше отметки в 15450 рублей (страйк 12500 + общая выплаченная премия 2950) либо при падении цены ниже 9550 рублей (страйк 12500 — премия 2950). Убытки ограничены премией, то есть, в случае не попадания цены базисного актива в выше указанные рамки, наш максимальный убыток будет составлять 2950 рублей при цене базисного актива 12500 рублей. 2. Стрэдл, продажа Стратегия используется в том случае, если вы предполагаете, что цена на базисный товар будет колебаться около страйка. Стратегия заключается в продаже опциона колл и пут с одинаковыми страйками и сроками исполнения.  График 2. Стратегия «продажа стрэдл» Нами были проданы опцион колл и опцион пут со страйком = 12500р. Наша прибыль (премия, выплаченная покупателем) составила 2958 рублей (1444 + 1514). Если цена базисного актива в момент исполнения сделки вырастет выше 15458 (страйк 12500 + премия 2958) рублей или опустится ниже 9542 (12500 — 2958), мы понесем убытки. Как вы видите на графике, зона прибыли похожа на небольшой треугольник. Она ограничена только выплаченной в момент заключения сделок премией. Убытки, как вы понимаете, не ограничены ничем. Если цена пересечет выше обозначенные рамки в любом направлении, то убыток может быть очень серьезным. 3. Стрэнгл, покупка Стратегия применяется, если вы считаете, что цена на базисный актив на спот-рынке либо вырастет, либо упадет. Она заключается в покупке опциона пут и покупке опциона кол. Срок исполнения опционов должен быть одинаковым, а страйк опциона колл выше, чем страйк опциона пут. Эта стратегия отличается от стратегии покупки стрэддла тем, что за счет разных страйков стоимость открытия позиции значительно снижается. При этом снижается и вероятность достижения положительного результата, т.к. зона убытков будет значительно шире, чем в стратегии покупки опциона стредл.  График 3. Стратегия покупка стрэнгл Как мы видим на графике, произошла покупка опционов пут и колл. Страйк опциона колл = 15000 рублей, страйк опциона пут = 10000р. Общая выплаченная премия равна 1279 руб. (692+587). Стратегия принесет нам прибыль в том случае, если цена на базисный актив будет равна: 1) Страйк опциона колл + премия = 15 000 + 1279 = 16279, если цена идет вверх; 2) Страйк опциона пут — премия = 10000 — 1279 = 8721, если цена на базовый актив идет вниз. Убытки при использовании данной стратегии, в том случае, если ни один из этих опционов не исполнится, ограничены только премией, то есть, 1279 рублей. 4. Стрэнгл, продажа Эта стратегия используется, когда инвестор уверен, что цена на базовый актив не будет меняться в будущем или будет меняться незначительно. Она заключается в том, чтобы продать опцион кол и опцион пут с одинаковым сроком исполнения, но с разными страйками. Страйк опциона колл должен быть выше страйка опциона пут. Страйки следует выбирать, ориентируясь на собственное мнение о том, в каком диапазоне будет торговаться базисный актив. Страйк опциона колл выбираем по верхнему уровню предполагаемого диапазона цен базисного актива, страйк пута — по нижнему.  График 4. Стратегия продажа стрэнгл Смотрим график. Нами было продано два опциона: опцион колл со страйком 15000 рублей и опцион пут со страйком 10000 рублей. В момент продажи опциона мы получаем прибыль, которая складывается из премий за два проданных опциона. 692 рубля за опцион колл + 587 рублей за опцион пут. Итого, наша прибыль = 1279 рублей. Как мы видим на графике, зона прибыли начинается с цены актива = 8721 рубль и заканчивается при повышении цены до 16279 рублей. Нижняя точка прибыльности вычисляется путем вычитания из цены страйка опциона пут совокупной премии за проданные опционы: 10000 — 1279 = 8721 рубль. Верхняя граница зоны прибыльности складывается из страйка опциона колл и совокупной премии: 15000+1279 = 16279 рублей. Необходимо понимать, что если какой то из наших опционов все-таки исполнится, то наша прибыль будет меньше, чем сумма совокупной премии. Все что находится за зоной прибыли — наш убыток, который совершенно ничем не ограничен. Поэтому данная стратегия относится к категории рискованных. 5. Стрип Стратегия применяется в том случае, если вы предполагаете, что цена будет двигаться и, скорее всего, падать. Она заключается в покупке колла и двух опционов пут с одинаковой датой истечения контрактов, а цены исполнения могут быть одинаковыми или разными. Здесь нам стоит вспомнить стратегию стрэдл, где мы покупали пут и колл. Эта стратегия также ориентирована на падение и рост цены актива. Стратегия стрип отличается от покупки стрэдла тем, что мы покупаем два опциона пут. Таким образом, падение цены более вероятно. Давайте рассмотрим график:  График 5. Стратегия Стрип Как мы видим на графике куплен опцион колл со страйком 12500 рублей по цене 1458 рублей, и два опциона пут с такими же страйками, но по цене 1528 рублей. Итого, наш убыток на момент открытия позиций составляет 4514 рублей (1458 + 1528×2). Наша стратегия принесет нам прибыль, если цена упадет ниже 10243 рублей (12500 -4514/2) или вырастет выше, 17014 рублей (12500+4514). Однако, так как у нас два опциона пут, наша прибыль будет выше, если цена опуститься. Наш убыток ограничен суммой выплаченной премии (4514 рублей) и произойдет, если на момент исполнения сделки цена будет находиться в промежутке между точками 10243 и 17014 рублей. 6. Стрэп Стратегия стрэп зеркальна предыдущей стратегии. Она применяется в том случае, если неизвестно куда именно пойдет цена на актив, но существует большая вероятность того, что она пойдет вверх. Мы покупаем два опцина колл и один опцион пут с одинаковыми сроками исполнения, но с разными или одинаковыми страйками.  График 6. Стратегия стрэп На графике вы можете увидеть, что куплен опцион пут со страйком 12500 рублей по цене 1528р. и два опциона колл с таким же страйком по цене 1458 рублей. Наша прибыль будет начинаться в точке 14757 (12500+4514/2) рублей, если цена пойдет вверх и 7986 рублей (12500 — 4514), если цена пойдет вниз. Наши убытки ограничены ценой, уплаченной при покупке опционов(1528+1458×2 = 4514). Они появятся в том случае, если все опционы при сроке исполнения сделки окажутся бесполезными. При этом максимальный убыток будет в точке 12500р. 7. Обратный бычий спрэд. Bull Backspread Стратегия применяется в том случае, если вы уверены, что рынок будет расти или, как минимум, не падать. Так как вы уверены в росте цены актива, то покупаете обычный опцион колл и продаете еще и опцион пут. Смысл продажи пута заключается в «отбивании» затрат на приобретение колла. Позиция может быть беззатратной. Смотрим график:  График 7. Обратный бычий спрэд Мы покупаем опцион колл со страйком 15000 рублей по цене 682 рубля и в это же время продаем опцион пут со страйком в 10000 рублей по цене 582 рубля. То есть, наши убытки на момент совершения операции составят всего 100 рублей (682-582). Стратегия принесет нам прибыль, если цена на актив поднимется выше 15100 (страйк колла + совокупная премия за опцион) рублей. Все, что ниже этой стоимости — зона убытков. Убытки в данной стратегии, как и прибыль не ограничены. В том случае, если цена актива упадет до 10000 рублей, наш убыток составит 100 рублей. Если цена опустится ниже 10000 рублей, неограниченные убытки будут расти пропорционально снижению. 8. Обратный медвежий спрэд. Bear Backspread. Смысл примерно такой же, как и в прошлой стратегии, но в данном случае необходима уверенность в падении цены на базовый актив. Мы покупаем опцион пут и продаем опцион колл с одинаковыми сроками исполнения. Страйк купленного пута должен быть ниже страйка проданного колла.  График 8. Обратный бычий спрэд В данном случае нами куплен опцион пут со страйком 10000 рублей по цене 582 рубля и продан опцион колл со страйком 15000 рублей по цене 682 рубля. Итого, наша прибыль на момент заключения позиции составила 100 рублей. От точки 15100 (15000 + 100)рублей и выше наша позиция по коллу принесет нам неограниченные убытки. От точки 10000 рублей до точки 15000 рублей наша прибыль будет равна премии (682-582 = 100р). И, наконец, все, что ниже точки 10000 (страйк проданного колла) станет нашей прибылью. Она ничем не ограничена, а значит, чем ниже цена на актив, тем больше прибыль. 9. Пропорциональный колл спрэд Стратегия применяется, если вы уверены, в незначительном росте рынка до какого-то определенного уровня. Вы продаете два опциона колл со страйком, находящимся, примерно, на этом уровне и покупаете один опцион колл с меньшим страйком. Смысл заключается в следующем: если цена упадет то продажей опционов, мы застрахуем нашу позицию по покупке колла; если цена вырастет до страйка проданных опционов, мы получим прибыль; в том случае, если она вырастет выше этого уровня, мы уходим в убыток. Давайте рассмотрим график:  График 9. Пропорциональный колл спрэд Мы продаем два опциона колл со страйком 18500 по цене 1416 рублей каждый. Одновременно мы покупаем один опцион колл со страйком 17000 рублей по цене 2317 рублей. Наша прибыль на момент совершения операции = 515 рублей (1416×2-2317). Посмотрим на график: если цена на актив падает, мы получаем только премию в размере 515 рублей, если цена поднимается до цены страйка купленного колла, то мы начинаем получать дополнительный доход. В точке 18500 рублей (страйк проданных коллов) наша прибыль будет максимальной: 2015 (18500-17000+515) рублей. Затем, при росте цены актива, прибыль будет уменьшаться и на уровне 20515 рублей (18500+2015) у нас начнутся ничем не ограниченные убытки. 10. Пропорциональный пут спрэд Эта стратегия прямо противоположна предыдущей. Она используется, когда цена колеблется и, вероятнее всего, снизится до какого-то определенного уровня. Согласно этой стратегии, необходимо купить один пут с более высоким страйком и продать два с более низким. Таким образом, мы страхуем свою позицию от роста цены, но в то же время, при значительном падении наши убытки ничем не ограничены.  График 10. Пропорциональный пут спрэд Мы купили опцион пут со страйком 12000 рублей по цене 1540 руб. и продали два пута со страйком 11000 рублей по цене 894 р. На момент совершения операции наша прибыль составила 248 (894×2-1540) рублей. На графике видно, что при росте цены наша прибыль будет на уровне премии, полученной при совершении операции (248 р). С уровня в 12500 рублей (страйк проданных путов) наша прибыль увеличивается и в точке 11000 рублей (страйк купленного пута) она будет максимальной (12500-11000-248 = 1748р). Зона прибыли закончится на уровне 9252 (11000-1748) рубля. Ниже начинается зона убытков. В случае дальнейшего падения цены они не ограничены. Продолжаем наш длинный разговор об опционных стратегиях. В следующий раз поговорим о бабочках и конродах. Стоп! Мы не шутим! Просто речь идет не о живых существах, а о самых настоящих и сложных стратегиях торговли опционами. |

© RICH Consulting, 2005-2009.Все права защищены. |